栏目分类

发布日期:2025-08-07 05:32 点击次数:53

这周四周五,前期市场相对“冷门”板块突然炸了——做精密温控(主要是液冷)的英维克,连续两天大涨,成交量也明显放大。

小猎豹刚好周末有空,就复盘看了一下,发现这表面看是情绪炒作,但如果你拆开一台AI服务器的机箱,就会发现:这不是炒概念,而是一场被算力“烤”出来的硬核革命。

同时维谛技术(全球液冷龙头)Q2财报刚出:收入同比暴涨32%,订单排到2026年。背后推手,正是GB300带来的液冷需求海啸。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

一、AI算力狂奔,数据中心快被“烧穿”了

2025年,一块英伟达GB300的单卡功耗已经冲上1200W,一个标准机柜的总功耗轻松突破100kW——这相当于一栋写字楼的用电量,全塞进一个柜子里。

所以当 AI 训练功耗从千瓦级蹿到兆瓦级,数据中心正被“烤”得通红,这个场景大家可以想象一下自己的电脑,当把所有功能都打开,CPU都干满了,风扇都吹的很大声,但是还是很烫手。

传统风冷?早就不够看了。

PUE(电能使用效率)卡在1.4以上,电费比算力还贵,机房温度报警成了家常便饭。

于是,液冷从“可选项”(前期价格太高)变成了“生死线”。

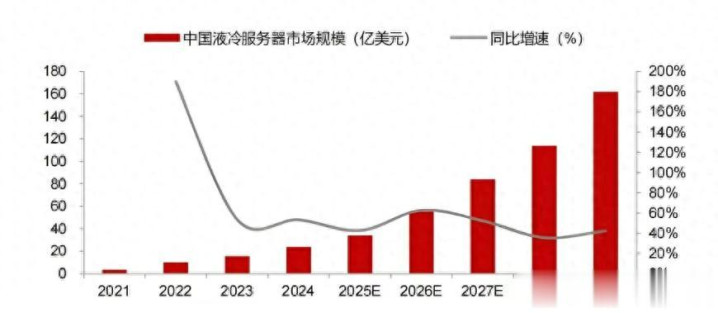

行业的市场空间,就国内的数据来看。

2024年市场规模达到23.7亿美元,增速67%;

2025 年市场规模将达到 33.9 亿美元,增速42.6%。

2029年市场规模预计达到162亿美元,2024-2029年CAGR预计为46.8%。

AI算力狂奔的背后,一场静悄悄的散热革命正在机柜深处酝酿。

可以看出,市场资金开始关注这个算力液冷方向。

二、两条技术路线,成本均大幅下降

大家要知道,液冷降温肯定会比风冷降温好很多,只是前期因为液冷的技术路线还没确定,同时价格相对比较贵的问题。但目前这两个问题都得到解决:

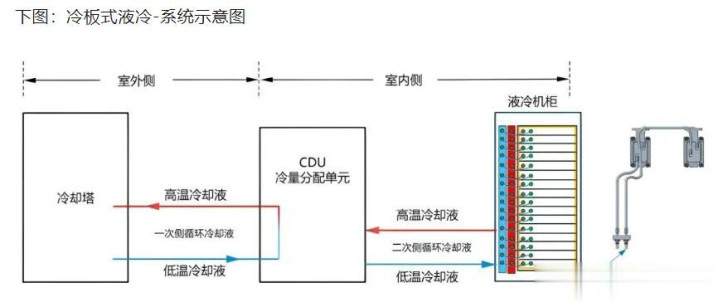

目前,行业内主要采用两种冷却技术路线。

冷板式冷却:通过将金属冷板贴附在芯片上来实现局部降温,这种改造不需要大规模改动现有设施,成本相对较低,华为云就采用了这种方法将其PUE(能源使用效率)控制在1.2以内。简单一句话:老机房的“续命神器”。

冷板式冷却

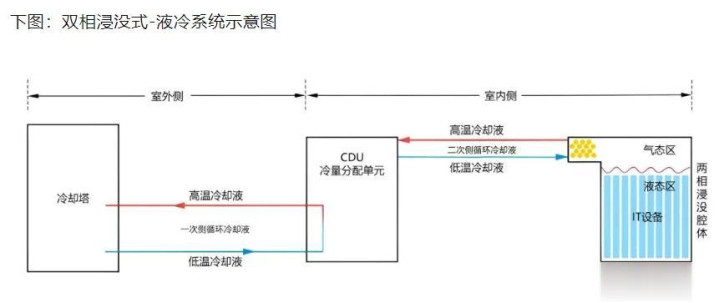

浸没式冷却:将服务器完全浸入绝缘液体中进行散热,这种方式能显著提高散热效率,阿里巴巴的张北数据中心和微软都采用了类似的技术,并且实现了更低的PUE值。简单一句话:这是极致效率的“最佳选择”

双相浸没式-液冷系统示意图

成本端拐点已现:

之前,液冷以前贵,是因为“三高”:高门槛、高溢价、高依赖进口。

随着规模效应和技术进步,液冷系统的整体价格正在逐年下降。例如,冷板式冷却系统的溢价已大幅减少(冷板机柜的溢价从30%缩到10%出头)。

而浸没式冷却所需的液体成本也在国产化进程中逐步降低。(浸没式冷却液,曾经被3M氟化液垄断,卖到每吨十几万)

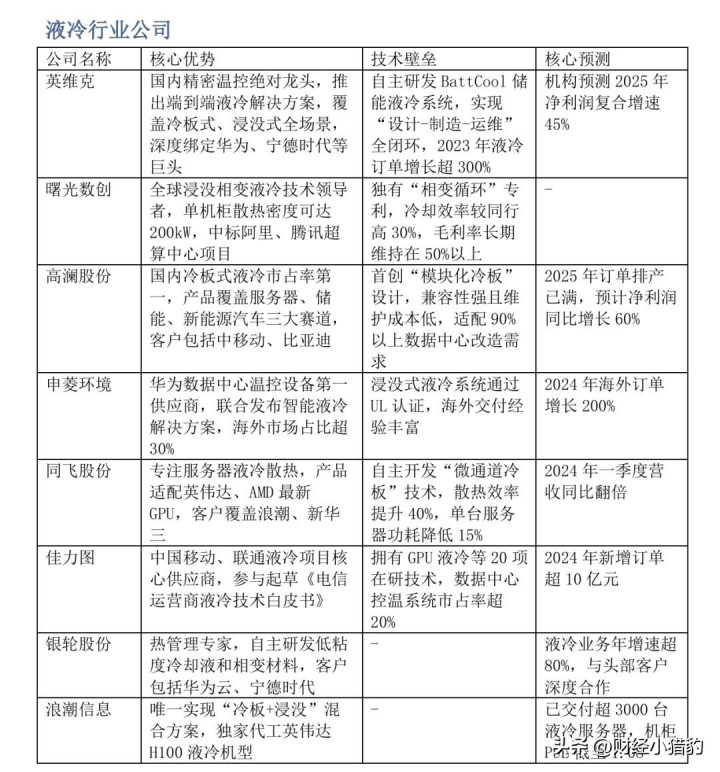

产业链拆解:谁在闷声发财?

液冷不是单一产品,而是一整套系统。拆开来:

产业链

CDU(冷却分配单元)——液冷的“心脏”

占成本25%,技术壁垒高。英维克、高澜、曙光数创等已把交付周期压到22天,海外对手还在40天以上徘徊。

冷板——贴得越紧,赚得越多

占成本30%,芯片面积越大,冷板越贵。GB300让单柜冷板从45片翻到108片,飞荣达、中石科技等已拿到英伟达认证。

冷却液——真正的“液体黄金”

浸没式中占成本60%。

巨化、东阳光、统一股份等正在上演“国产替代三重奏”,成本有望再降30%。

站在当下来看,基于全球液冷龙头维谛技术,二季度营收同比大增32%,订单规模大幅提高。

可以看到,液冷或许在2025~2027是产业化黄金窗口,算力液冷从“选配”变“刚需”。特别是6月以来微软,甲骨文,Meta等加大AI算力支持,那么数据中心新建项目液冷渗透率将陡升。

产业链上的公司

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是小猎豹坚持的动力~